La Dirección General de Hacienda publicó y dejó sin efecto el mismo día una resolución sobre el proceso para pedir una exención del Impuesto al Valor Agregado (IVA) para los comercializadores de insumos agropecuarios.

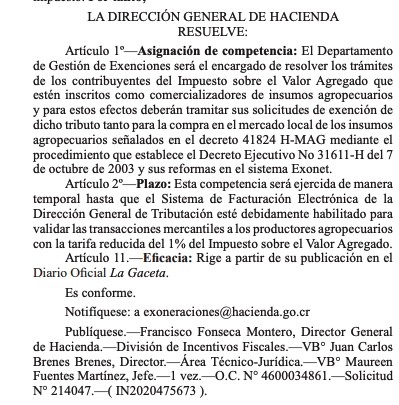

La resolución original fue publicada el viernes en la Gaceta 202 del 14 de agosto, con un texto que decía que la resolución fue tomada el 28 de julio. La resolución N° RES-DGH-034-2020 fue firmada por Francisco Fonseca, director general de Hacienda, Juan Carlos Brenes, de la División de Incentivos Fiscales y Maureen Fuentes, del Área Técnico-Jurídica.

Sin embargo, en un alcance de la Gaceta del mismo viernes, Hacienda lo retractaría justificando que aún se está definiendo el proceso con el Ministerio de Agricultura (MAG).

La RES-DGH-034-2020 fue publicada en la Gaceta Nº 202 del viernes 14 de agosto.

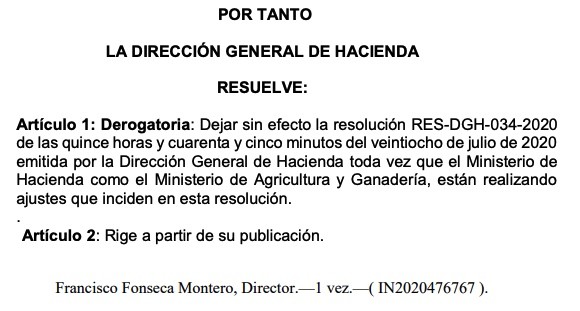

Francisco Fonseca firmó el cambio, en el que se resuelve: “Artículo 1: Derogatoria: Dejar sin efecto la resolución RES-DGH-034-2020 de las quince horas y cuarenta y cinco minutos del veintiocho de julio de 2020 emitida por la Dirección General de Hacienda toda vez que el Ministerio de Hacienda como el Ministerio de Agricultura y Ganadería, están realizando ajustes que inciden en esta resolución”.

De hecho, Fonseca fue nombrado Director General de Hacienda el 22 de julio, pocos días antes de que se aprobara la primera resolución.

La derogatoria fue publicada en el Alcance Nº217 a La Gaceta Nº202 el viernes 14 de agosto.

La derogatoria, parte del Alcance Nº217, no amplía sobre las razones para hacer el cambio el mismo día en que se publicó.

La resolución derogada le asignaba al Departamento de Gestión de Exenciones la competencia para resolver los trámites de los contribuyentes del IVA que estén inscritos como comercializadores de insumos agropecuarios y para estos efectos deban tramitar sus solicitudes de exención para la compra en el mercado local de los insumos agropecuarios.