Al menos 29.338 clientes del Banco Popular, con ingresos líquidos mensuales menores a ¢197.760, quedarían sin acceso al crédito y además sin la posibilidad de acceder a arreglos de pagos o moratorias de pago, como consecuencia de la misma ley que impuso un tope a los intereses.

Por este motivo, el banco presentó una acción de inconstitucionalidad contra la reforma de la Ley de Promoción de la Competencia y Defensa Efectiva del Consumidor (Ley N° 9859), que fue aprobada este año por los diputados de la Asamblea Legislativa.

Aparte del tope a los intereses, la reforma también introdujo una nueva restricción para prestarle a los asalariados que ganen menos del “salario mínimo intocable”.

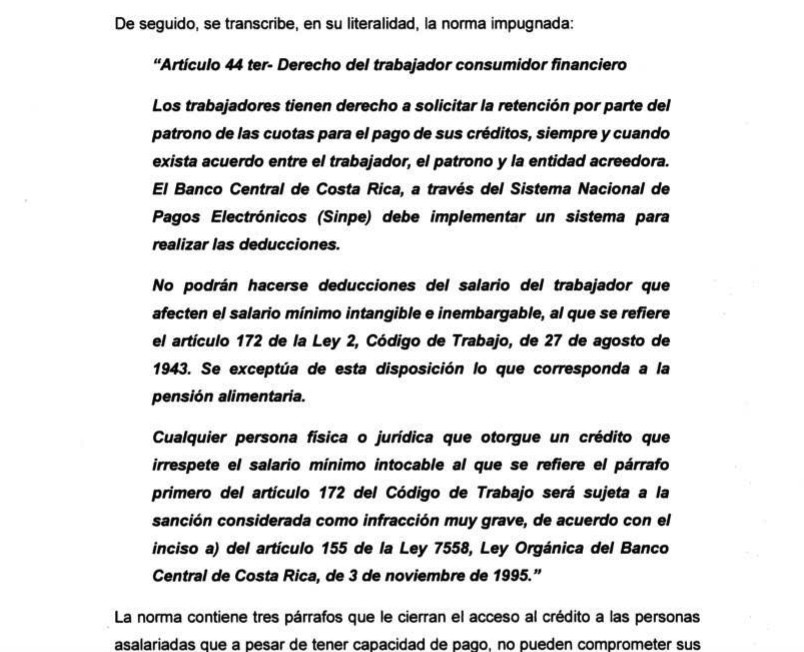

“La reforma de Ley excluyó automáticamente a todas las personas más vulnerables pues cualquier persona física o jurídica que otorgue un crédito que irrespete el salario mínimo intocable al que se refiere el párrafo primero del artículo 172 del Código de Trabajo será sujeta a la sanción considerada como infracción muy grave”, considera el Banco Popular en la acción de inconstitucionalidad.

“Al Banco y sus funcionarios, les impide cumplir con lo dispuesto en el ordinal 11, ya que no pueden cumplir su fin de otorgar crédito a las personas más necesitadas de nuestra sociedad, a pesar de que tengan un trabajo y un salario digno”, agregaron.

OBSERVE MÁS: Banco Promerica presenta acción de inconstitucionalidad contra reforma que impuso tope a intereses

Esta acción, contenida en el expediente 20-015196-0007-CO, fue presentada el pasado 24 de agosto por parte del Banco Popular. La Sala Constitucional aún no ha resuelto si se admitirá para estudio.

Esta sería la segunda de tres acciones que se han presentado en contra de la ley. La primera, presentada por parte del Banco Promerica, fue rechazada por cuestiones formales, mientras que la tercera fue presentada el 26 de agosto por parte de Lidieth Mena, en calidad de ciudadana.

Esta tercera acción, que tampoco se ha resuelto. Se presentó argumentando a que excluiría a las familias más pobres de acceder a créditos, incluyendo al bono de vivienda.

La reforma fue impulsada por Welmer Ramos (izquierda) y David Gourzong (derecha). (Cortesía Asamblea Legislativa).

“Limitación desproporcionada”

En el caso del Banco Popular, la cartera de clientes con salarios por debajo del límite alcanzaría ¢574.029 millones. Realizarle un arreglo de pago ahora implicaría un incumplimiento de la ley a esos clientes, que incluyen 16.867 deudores del sector privado, 4.727 del sector público y 7.744 no especificado.

Además de los clientes del Banco Popular, señalan los 237.033 asalariados que han retirado el Fondo de Capitalización Laboral durante los últimos tres meses de la pandemia, quienes podrían también quedar sin acceso a arreglos al quedarse con nulos ingresos.

La reforma, impulsada por los diputados Welmer Ramos y David Gourzong, fue también apoyada por el presidente Carlos Alvarado.

“Esta ley busca poner tope a las altas tasas de interés lo que permitirá aliviar el bolsillo de los hogares costarricenses y aliviar el sobreendeudamiento que hay en el país, un compromiso de campaña que me siento muy satisfecho de cumplir”, dijo Alvarado después de la publicación de la ley este 20 de junio.

Sin embargo, el Banco Popular señala que la ley va en contra del derecho al acceso al crédito y viola los artículos 11, 33, 46, 50, 56, 57, 65, 68 y 190 de la Constitución Política.

OBSERVE MÁS: Banco Central y Sugef desmienten afirmaciones del diputado David Gourzong

“La norma contiene tres párrafos que le cierran el acceso al crédito a las personas asalariadas que a pesar de tener capacidad de pago, no pueden comprometer sus ingresos por una limitación desproporcionada al libre comercio”, según la acción.

Para esto señalan el artículo 44 ter que se adiciona a la ley, que además alegan que no cumplió con el debido proceso de consulta.

“Los acreedores, tienen un límite, o mínimo impuesto por la ley referida, aplicable solamente para el caso de los asalariados en el otorgamiento del crédito, con una medida abiertamente discriminatoria en razón del ingreso o salario de la personas asalariada, pues dejó por fuera de la posibilidad de financiamiento, a todas las personas que tienen un ingreso mínimo igual o menor al salario inembargable para efectos judiciales”, alega el Banco Popular.

La acción impugna los cambios introducidos por el Artículo 44 ter. (Acción del Banco Popular)

Ni para moratorias

El Banco Popular considera además “desproporcionada” la sanción que señala la ley, que sería una multa del 1% al 2% del patrimonio contable vigente al momento en que se determina la existencia de la infracción.

“Una gran cantidad de personas quedarían excluidas de recibir un crédito, de poder realizar un arreglo de pago en sus operaciones financieras, comprometiendo no solo la situación financiera de sus hogares, sino también generando presión sobre los indicadores de los intermediarios, en particular, de aquellos cuya vocación es atender a los sectores de bajos ingresos como el Banco Popular”, consideran.

Además, estarían afectados los 237.033 asalariados que han retirado el Fondo de Capitalización Laboral durante los últimos tres meses de la pandemia. Estos inclyen 131.168 personas por ruptura laboral, 31.883 por suspensión de contrato y 73.982 por reducción de jornada al 10 de julio.

OBSERVE MÁS: Diputados que propusieron tope a intereses ahora buscan levantar requisitos que crearon

Muchos de estos quedarían con ingreso nulo, y sin embargo, las entidades financieras con las que tienen obligaciones financieras estas personas no podrían ofrecerles arreglos de pago a los asalariados que ahora reciban un ingreso menor al intocable.

“Esas afectaciones se darían, incluso en circunstancias en las cuales, como ocurre en estos momentos, los operadores financieros están ofreciendo moratoria en los pagos por varios meses, a la espera de una mejora en las condiciones generales de la economía y de la situación particular de sus clientes”, según el Banco Popular.

La acción del Banco plantea la defensa de intereses difusos para que la Sala Constitucional acoja la acción y declare inconstitucional el artículo 44 ter al dejar por fuera del acceso al crédito e incluso de arreglos de pago en su beneficio, a los asalariados más afectados por la pandemia.